搜索

中国植物油行业协会版权所有

京ICP备05062175号 网站建设:中企动力 唐山

中泰证券:一文读懂菜籽油产业链

中泰证券:一文读懂菜籽油产业链

2022/06/20 14:11

浏览量:

总述

2022年1月,农业农村部发布《“十四五”全国种植业发展规划》,油菜籽20%的扩种目标在七大核心农作物(稻谷、小麦、玉米、大豆、油菜籽、棉花、糖料)中“拔得头筹”。《规划》提到,未来长江中下游将是油菜扩种的主要区域,充分发挥油菜不与粮争地的优势。选育包括低芥酸低硫苷、高产高油高油酸在内的宜机化品种。2021年一号文件、2021年中央农业工作会议中都曾着重强调,扩种大豆和油料,见到可考核的成效。

菜籽油是全球仅次于豆油的第二大植物油,我国自给率约为70%,在华中、华南、华东、西北、西南拥有广泛的消费基础,这些区域覆盖了国内经济增速较快的主要省份。本文对菜籽油产业链进行了详细介绍,并对上下游的竞争格局进行了刨析。

我们判断,在政策扶持、消费区域特征、健康升级的背景下,菜籽油消费总量、小包装化率会继续提高,竞争格局也将优化,行业内的头部企业将直接受益。

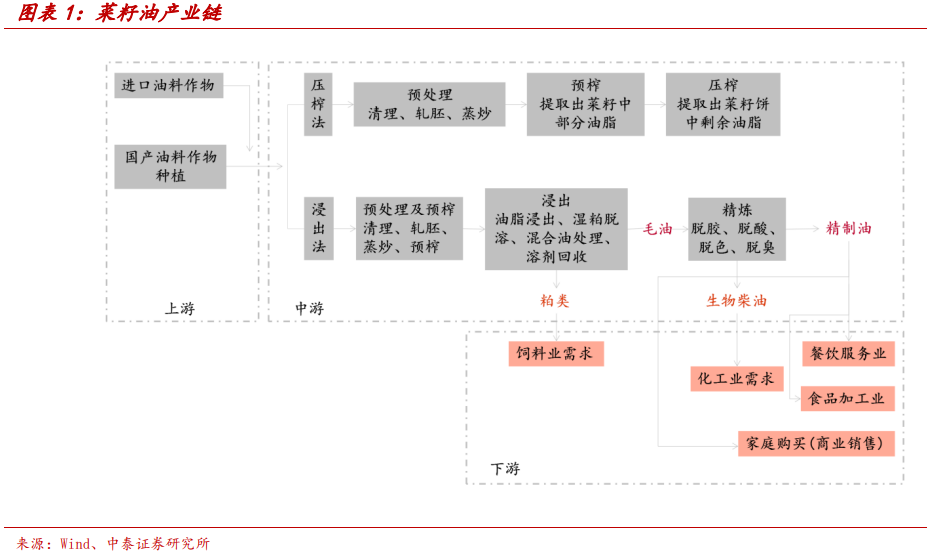

菜籽油产业链概述

菜籽油产业链上游为油菜籽的种植,中游进行菜籽的收购加工,通过压榨或浸出精炼成油,罐装后进入终端销售渠道流通,主要满足餐饮食用需求、化工业需求及养殖需求。

上游:油菜籽种植

油菜为一年或越年生草本植物,一般株高约30-90厘米,花瓣为黄色或淡黄色。油菜籽是油菜长角果的小颗粒球形种子,每个角果一般有10-20粒油菜籽。油菜籽中油脂的含量为37.5%-46.3%,每吨油菜籽可出产600公斤左右菜籽粕和400公斤左右的菜籽油。

全球油菜籽主产区概况

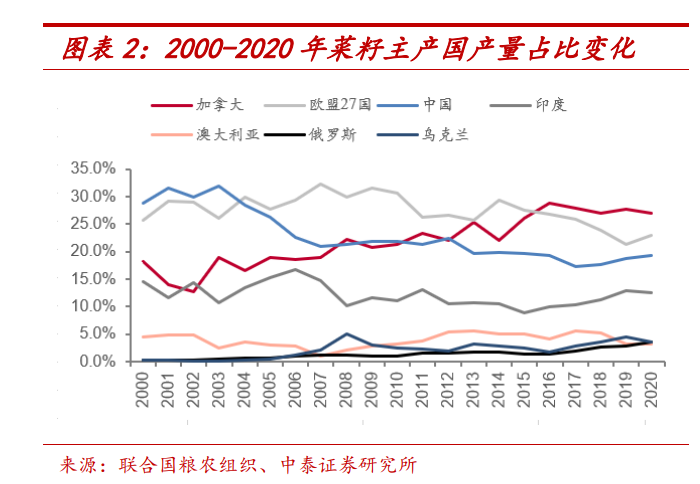

目前全球油菜籽前五大主产地分别是加拿大、欧盟、中国、印度以及澳大利亚,其合计产量占比全球总产量的85%。近年来,俄罗斯、乌克兰产量也呈显著抬升之势。天然的地理优势以及辽阔的待开发土地为油菜籽的种植提高了良好基础。

(一)加拿大是世界上最大的油菜籽生产国和出口国。菜籽生产主要分布在艾伯塔、萨斯喀彻温及马尼托巴三省,少量分布在不列颠哥伦比亚省和安大略省。三大主产区的种植面积占加拿大总油菜籽种植面积的99%。

(二)欧盟是世界第二大油菜籽生产地区,油菜籽大多用于生物柴油的发展。欧盟最大的油菜籽生产国是德国,占总产量的25%,其次是法国和英国,分别占比24%、12%。

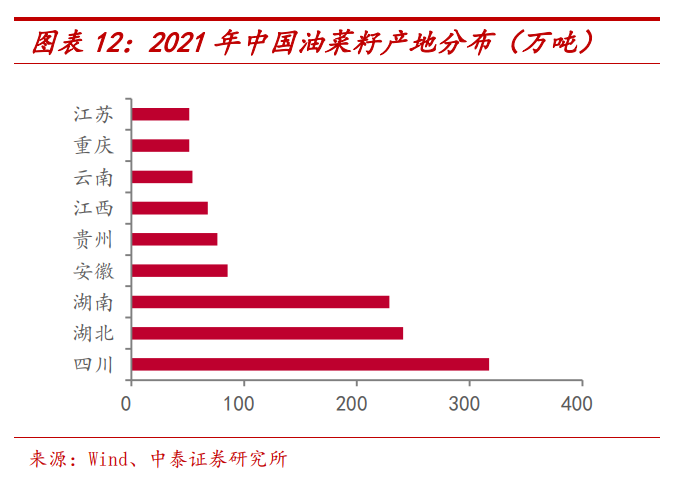

(三)中国是世界上第三大油菜籽生产国,主要种植区域在四川盆地及长江中下游平原地区。四川,湖北,湖南三省占据全国油菜籽总产量的半壁江山。近几年,我国油菜籽价格呈上涨趋势,农户种植积极性明显提高。

(四)印度也是油菜籽的生产大国,其中拉贾斯坦邦,中央邦,哈里亚纳邦和北方邦占据了全国近八成的产量。印度生产的油菜籽极少出口,主要自产自销。

(五)澳大利亚油菜籽种植主要分布在西澳大利亚,新南威尔士州和维多利亚。2020年中国对从澳大利亚进口的大麦征收逾80%的关税,在此之后澳大利亚农民转向种植油菜籽以弥补大麦的损失。在大麦价格持续被压低的情况下,预计澳大利亚农民未来几年将增加油菜籽种植面积。

受气候差异影响,全球各地区的菜籽生长周期也呈现差异化,主要分为冬播菜籽和春播菜籽。春播菜籽即春夏季种植,秋冬季收获;冬播菜籽则恰恰相反。具体来说,加拿大和澳大利亚在春季种植,欧盟和印度则生产冬菜籽,中国、俄罗斯、乌克兰两种菜籽均有分布,但以冬播为主。

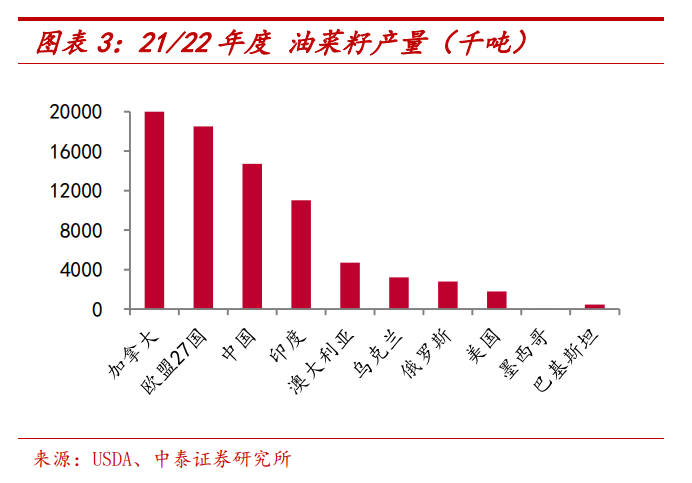

USDA在2022年5月的供需报告预计,22/23年度全球油菜籽的产量将达到创纪录的8032万吨,同比增加12.8%,欧盟与加拿大的产量回升是推高全球产量的主要原因,去年受干旱重创的加拿大油菜籽产量预计同比增加58.7%至2000万吨。

油菜籽作为重要的食用油及生物柴油来源,始终是各国大力鼓励种植的作物。在人口增长、碳达峰目标、耕地面积约束等综合背景下,未来油菜籽产量的提升将更多集中在单产的提升。

中国油菜籽进口情况

我国的油菜籽油消费从自给自足转变为进口依赖。油菜籽是重要的油料作物,是油脂加工的原料,国产油菜籽一般为非转基因菜籽。国内油菜籽压榨产能伴随需求的增加迅速扩张,当前国内油菜籽产量远远不能满足加工需求,且国外油菜籽更具价格优势,导致进口油菜籽规模较大。

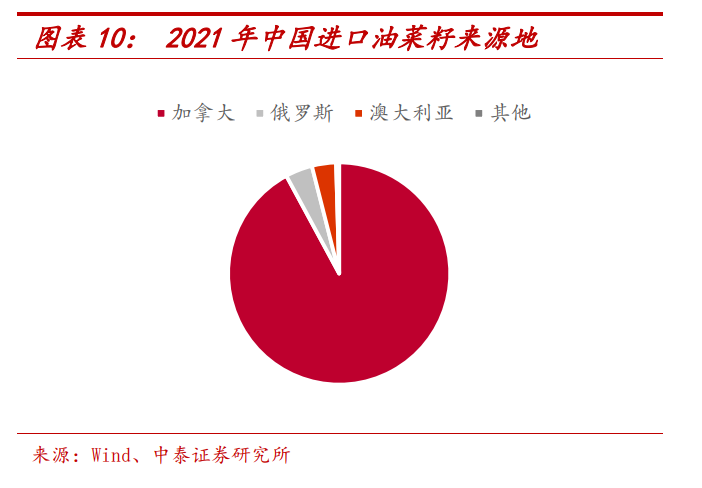

海关数据显示,2021年我国油菜籽进口数量为264.64万吨,占油菜籽总消费量的28.5%左右。

加拿大是我国油菜籽主要进口国,2021年中国从加拿大进口油菜籽的金额为143691.1万美元,占总进口额的93%,其次分别为俄罗斯及澳大利亚等。

因多次从加拿大进口的油菜籽中检出有害生物,中国海关于2019年3月1日取消了加拿大最大油菜籽公司理查森国际公司对华出口资格。同年3月26日,中国海关总署撤销了第二家加企威特发公司向中国出口油菜籽的许可证。

随后两年,我国菜籽进口量出现萎缩,大部分加工企业面临无米下锅的局面:国营压榨产能开工率逐步走低接近停滞,少部分民营及外资产能利用率维持间歇式高位,享受行业高利润。2022年中旬以来,加拿大的油菜籽进口逐步恢复常态。

中国油菜籽主产区概况

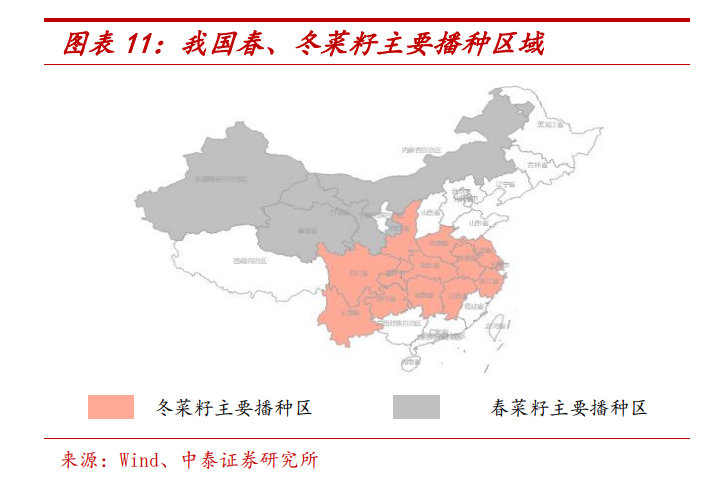

国内油菜籽种植产区分为冬油菜和春油菜两大产区。冬油菜种植区域主要集中于长江流域,春油菜种植区域集中于东北和西北地区,以内蒙古海拉尔地区最为集中。冬油菜种植面积和产量均占90%以上。

2020年国内油菜籽产量前五省份分别为四川、湖北、湖南、安徽和贵州,均位于长江沿岸。

中国油菜籽种植面积和产量分析

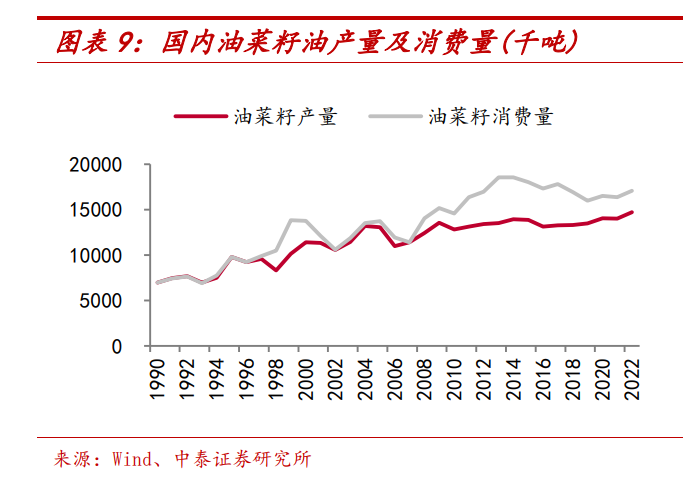

2012-2015年我国油菜籽播种面积略有下降,到2016年油菜籽播种面积下降至6622.81千公顷。2016-2020年油菜籽播种面积呈现波动变化,到2020年中国油菜籽播种面积上升至6764.71千公顷。

2016-2020年中国油菜籽产量呈现逐年上升趋势。2018年油菜籽产量涨幅较低,主要是受到2018年油菜籽播种面积下降的影响。2020年中国油菜籽产量上升至1404.91万吨,同比上升4.19%。

政策补贴力度加大,带动油菜籽种植规模扩张。中央一号文件明确,大力实施大豆和油料产能提升工程,在长江流域开发冬闲田扩种油菜。未来,随着大力开发冬闲田、推广油稻轮作、扩种南方冬油菜,油菜种植面积和产量将持续增长。根据国家粮油信息中心,预计到2025年,我国油菜籽种植面积有望达到1.2亿亩左右,产量达到1800万吨。

中游:油菜籽加工

油菜籽通过压榨法(物理压榨,从油料中榨取油脂)或浸出法(化工原理,用食用级溶剂从油料中提取油脂)得到菜籽毛油,其中菜籽榨油后的副产品为菜粕,主要用途是作为饲料蛋白原料,尤其在水产养殖方面,菜粕的添加量达到30%-40%。

我国油菜籽加工行业特点

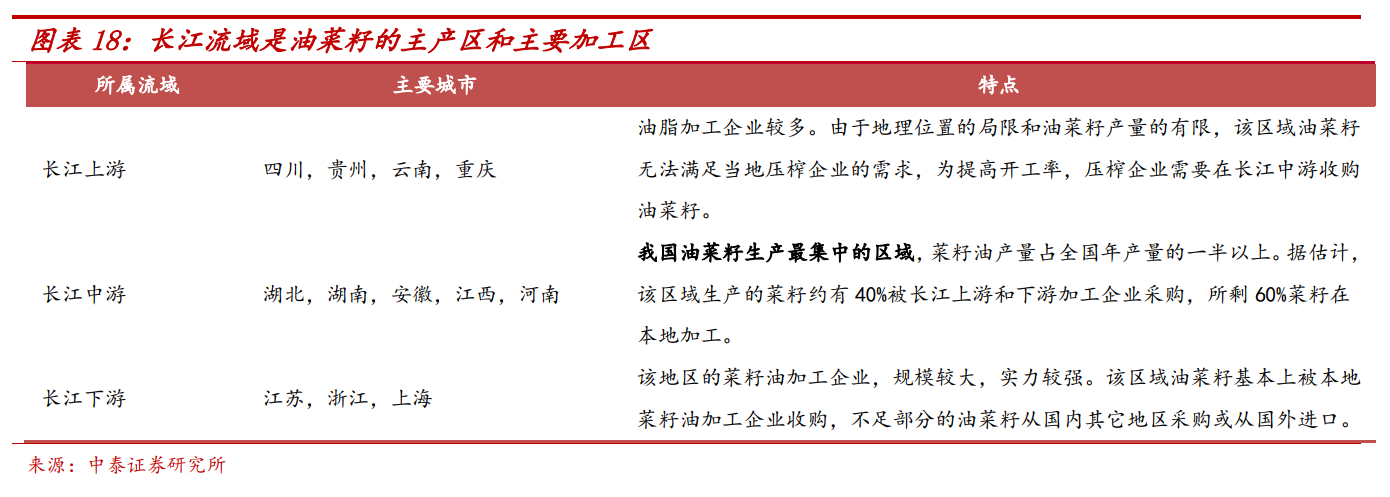

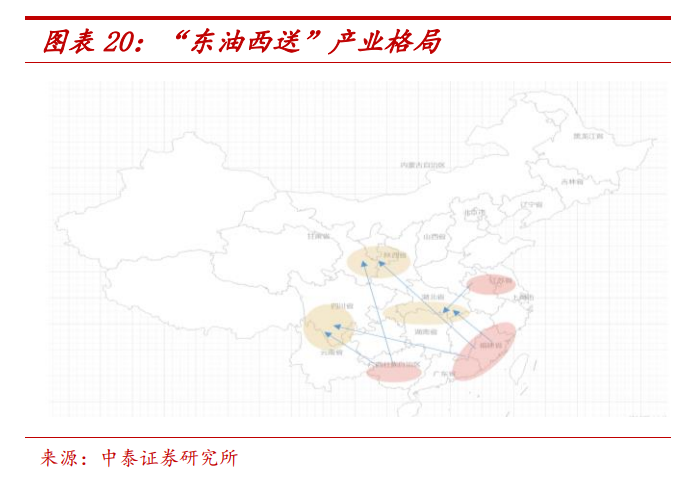

长江流域既是油菜籽的主产区,也是菜籽油的主要加工区,长江沿岸各省菜籽油产量约占全国总产量的90%以上。

国内进口菜籽压榨工厂主要分布在福建,两广及华东地区。我国商检部门规定进口油菜籽只能进入我国部分沿海非主产区,并且就地加工,不得转售。国内也可直接进口毛油,不可食用的毛油经过脱酸,脱色,脱胶,脱臭,去除水分,杂质等一系列工艺后变成为可供直接食用的精炼油。

目前国内初步形成“东油西送”的产业格局,以满足中西部地区菜油消费需求。

我国油菜籽加工行业亟待整合:

(1)布局分散,加工主体众多,以中小企业为主。天眼查数据显示,截至目前,我国存续的菜籽油加工企业超过1万家,注册资本在100万以下的企业超过8000家,1000万以上的菜籽油加工企业为514家。

(2)行业内低端产品较多,利润相对较低。大部分中小企业设备落后,劳动生产率低,油菜籽加工技术总体水平仍属初加工范畴,深加工水平较落后。

(3)菜籽油行业未来逐渐向高端化、小包装化、品牌化方向发展。随着食品安全监管政策趋严,消费者健康意识提高,品牌形象好、产品质量高的龙头企业竞争优势将逐渐明显,能够获得更大的市场份额。未来菜籽油细分行业中企业间的联合、兼并、重组等会更加频繁,有利于淘汰落后产能,促进资源整合,推动油菜籽加工业向规模化、大型化、集团化发展。

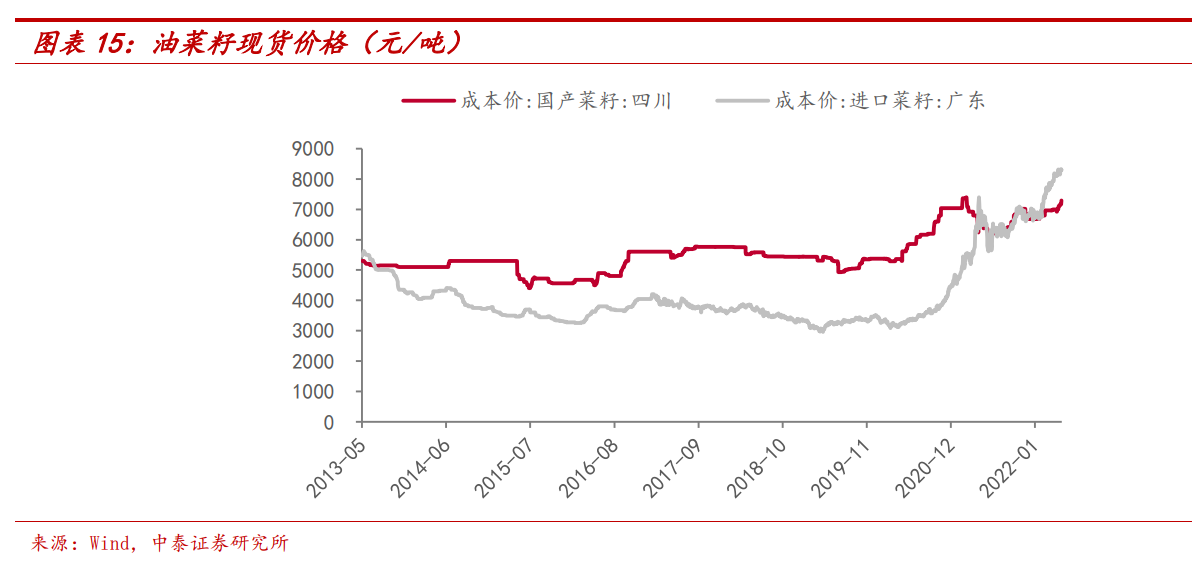

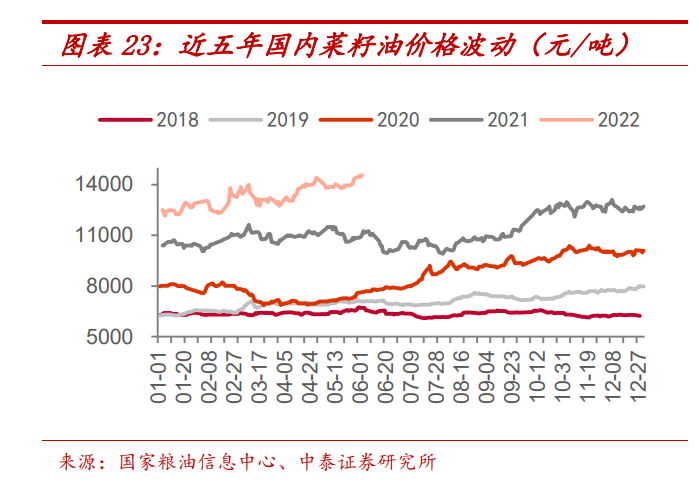

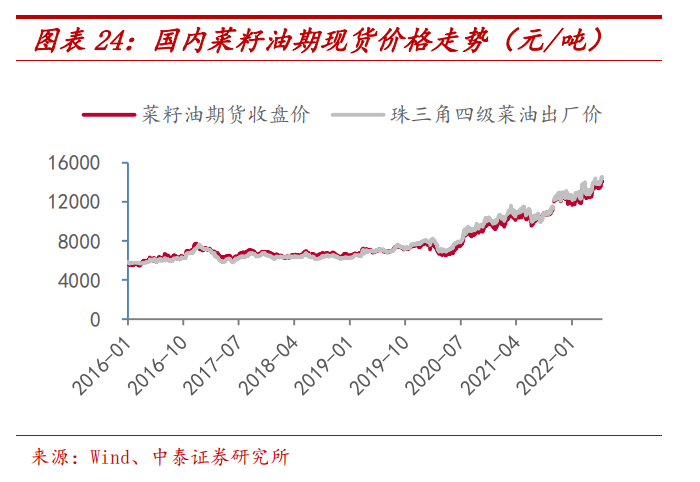

国内菜籽油价格

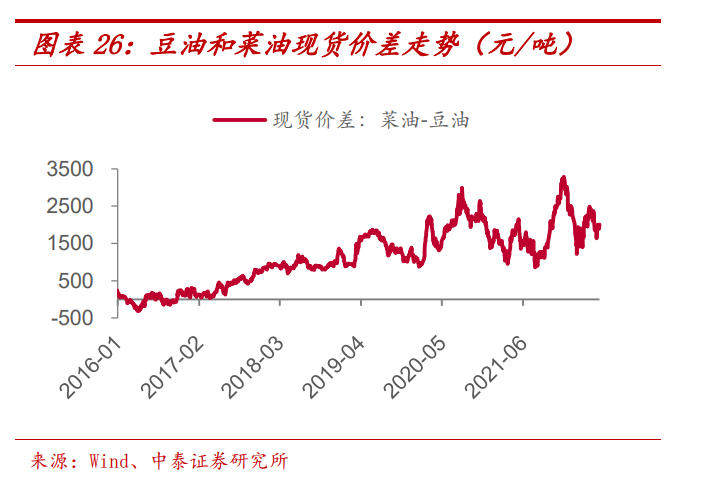

菜籽油是国际化的大宗商品,与豆油、棕榈油形成价格联动。国内外期货市场是油脂油料的定价中心,期、现货市场联动紧密。

油脂在供给、需求上具有明显季节性,使得菜油价格具有明显的季节性波动特征。5-6月新菜籽上市,菜油价格开始回落。7-9月菜油供应增多,菜油价格行情最低。9月底价格开始攀升,10月份往后菜油价格行情进一步上升,12-次年1月,价格逐渐攀高,并保持高价到新菜籽上市。

下游:菜籽油的流向---食用或工业

菜籽油与棕榈油、大豆油并称“世界三大植物油”。除了用作食用植物油外,也可用来生产生物柴油,还可应用于化工、轻工等众多工业领域。

我国菜籽油以食用为主,主要分为大、小包装油与散油(食品加工企业)。

中短期看,三大植物油的消费除了受到绝对价格影响,还受到油脂间的相对价格影响。长期看,口味、健康属性、经济发展等因素决定了不同油脂的消费趋势,近年来调和油的消费占比逐步降低,纯种油更受消费者青睐,特别是具有地方特色的风味油种,如菜籽油、花生油、玉米油。

菜籽油分类:最新菜籽油国家标准从两个维度出发对菜籽油进行分类:

按加工程度不同分为菜籽原油和成品菜籽油;按油菜籽中油的芥酸含量分为普通菜籽油和低芥酸菜籽油。

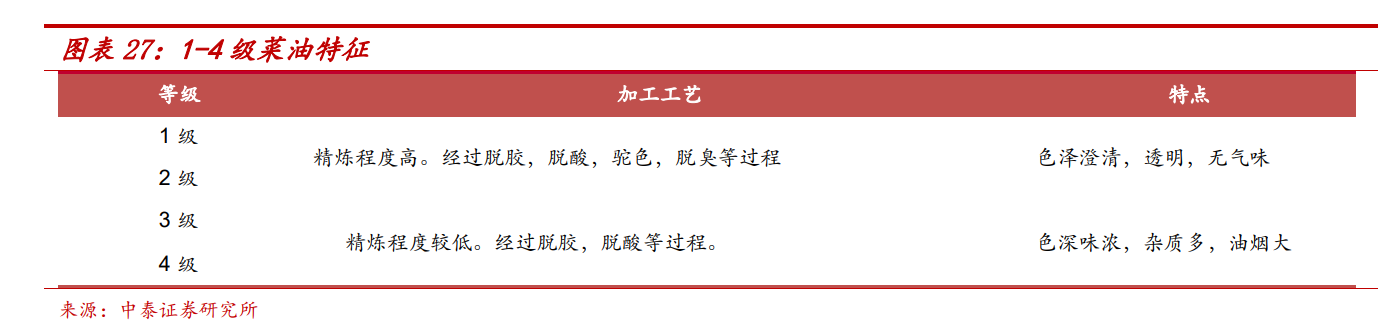

成品菜籽油质量等级:我国依据精炼程度将菜籽油分为四个等级。精炼程度越高级数越高。我国菜油的加工、贸易、储藏和消费以四级菜油为主,占菜油现货贸易量的80%以上。

国内小包装食用油市场基本情况

中国食用油的消费结构中,食用植物油占据主导地位。食用植物油按照包装方式,可划分为散装油、中包装食用油以及小包装食用油。近年来,随着国家关于限制散装油销售相关法规的不断出台、居民生活水平的提升以及消费升级趋势显现,小包装食用油消费量逐渐上升,占据着食用油市场的主要地位。

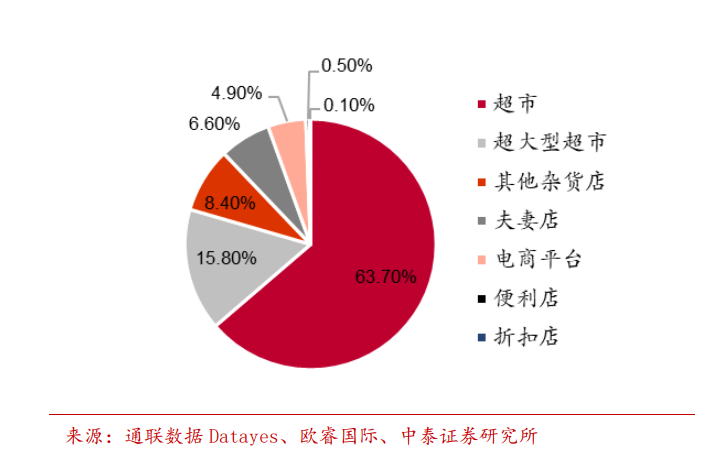

从消费渠道来看:小包装食物油的销售渠道以大卖场和超市为主。以2020年为例,中国小包装食用植物油在大卖场和大小超市的销售比重达80%。其中,大卖场销售比重达15.8%,超市销售比重达63.7%,小型超市、电商平台销售比重分别为15.6%、4.9%。

从国内小包装食用植物油竞争格局来看:益海嘉里(金龙鱼)的市场份额占据绝对优势地位。2020年,益海嘉里(金龙鱼)的小包装食用植物油市场份额高达38.5%,位列全国第1;中粮集团以15.1%居其次,鲁花集团占比为6.8%,排名第三。

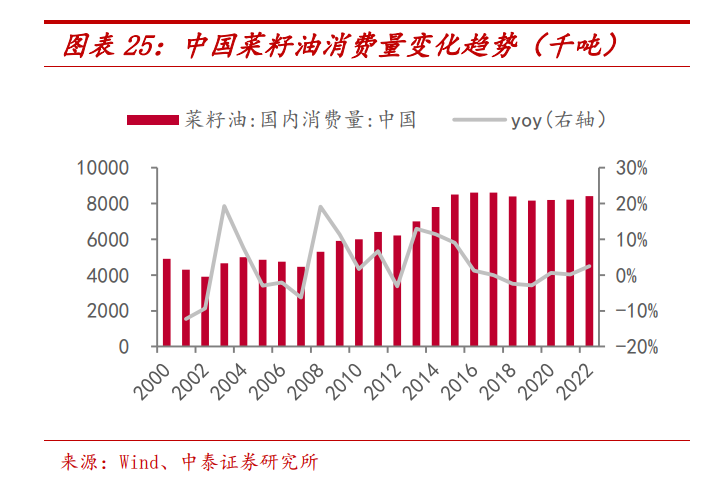

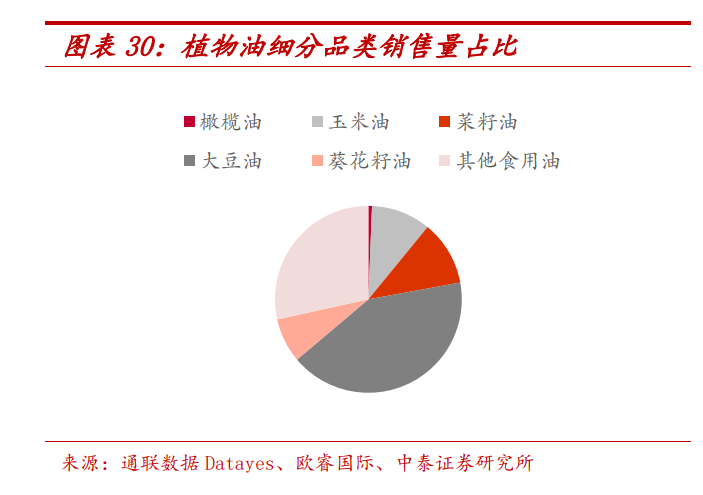

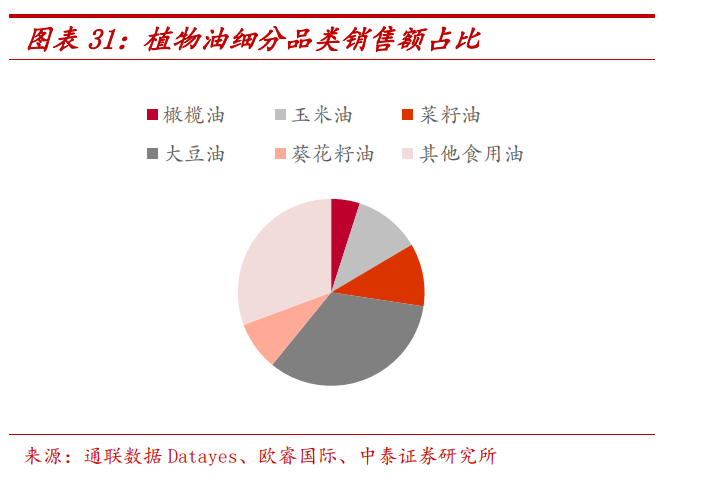

分品类来看:根据欧睿国际数据,2020年中国食用油消费量由大到小依次为,豆油和调和油(42%)、菜籽油(11.2%)、玉米油(10%)、葵花籽油(7.4%)及其他油品(注:以2020年消费量占比为例)。近五年来,豆油和调和油消费量占比逐渐下降,取而代之的是橄榄油等高端纯种油品增速较快。

菜籽油消费市场竞争格局

相对于豆油、花生油,菜籽油市场还处于群雄逐鹿的状态,头部品牌的市占率水平并不高。我国三大植物油龙头—金龙鱼、福临门、鲁花,采取多油品布局,主打某几个品类为主的策略。菜籽油市场暂未出现绝对龙头。根据我们产业调研,菜籽油市场CR3的市占率不足15%,地方性品牌鱼龙混杂,还有大量并不符合卫生标准的民间小榨厂存在。

我们认为,随着行业洗牌和消费升级的需求,产业链完善的头部企业将直接受益。

(来源:中泰证券)

扫一扫关注微信公众号